大学生も、クレジットカードを持っていないと損をする時代になりました。

21世紀の現代、クレジットカードは「お金が後払いにできる」だけのアイテムではありません。クレカオンリーの支払い手段は増え、政府主導でキャッシュレス化が進められています。

これからの日本を生きていく上で、クレジットカードはなくてはならないアイテムなのです。

そこで今回は、クレジットカードを持つメリットを、

【目に見えるメリット】

- 通販やウェブ決済で便利

- ポイントが貯まってお得

- あらゆる緊急時に使える

【目に見えないメリット】

- 将来のステータスに繋がる

- 信用情報の積み重ねができる

- キャッシュレス時代への第一歩へ

この6つに分けて解説します。

みんなが知ってる「目に見えるメリット」とは

「クレジットカードが便利」なんてことは、大学生でもみんな知っています。

クレジットカードを持っていなくても、あらゆる場所でカードが活躍することは知っているのです。まずは、改めて「みんなが知っているクレジットカードのメリット」を3つ、

- 通販やウェブ決済で便利

- ポイントが貯まってお得

- あらゆる緊急時の保険になる

1つずつ解説します。

通販やウェブ決済で便利

スマホやパソコンを使った支払いにおいて「クレジットカード」は大活躍です。

コンビニ払いや代金引換で手間をかける必要はありません。カード番号とセキュリティコードを入力すればOKです。

加えて、最近はクレジットカードを持っていないと利用できないサービスも増えています。

大学生に人気のサービスで言えば、

【プライムスチューデント】

→Amazonの有料サービス。月額250円で送料無料、会員セールあり。

【VOD(有料動画サイト)】

→動画配信サービス。定額で人気アニメや映画、ドラマを見放題。

【カーシェア】

→スマホですぐに借りられるレンタカーサービス。使わなければタダなので、登録しておいて損はなし。

などが挙げられます。

と言うのも、クレジットカードは「一定の立場にあることの証明」なのです。カードの発行には審査があるため、「クレジットカードを持っている」だけで、企業は安心してサービスを提供できる。

料金が踏み倒されやすいウェブサービスだからこそ「クレジットカードを持っている人だけ」に絞っているのです。

ポイントが貯まってお得

クレジットカードは、どこで使っても一定のポイントが貯まります。

貯まるポイントは少しですが、日常生活の支払いを全てクレジットカードで行えば膨大な金額になります。

それこそ、数十年単位で見れば100万円を超えていくことも少なくないのです。

あらゆる緊急時の保険として

クレジットカードを「いざという時のお守り」として持っている学生も多い。

例えば、財布に現金が入っていないとき。給料日前でお金がないとき。急にタクシーに乗って遠くに行かなければならないとき。

どんな時でも、クレジットカードがあれば急場を凌ぐことが出来ます。誤解を恐れずに言えば、お金さえあれば防げるトラブルはとても多いのです。

加えて、一部のクレジットカードには「海外旅行傷害保険」がついてます。

【海外旅行傷害保険とは】

海外での高額医療費を保障するサービス。

社会保障費を払っていない海外では、単純な診療でも数万円を取られることがあるため心強い。

ツアーの申し込み時や空港で申し込む"あれ"ですね。

保険サービスを使わないに越したことはありませんが「カードを持っているだけで適用される保険」は非常に心強いサービスと言えます。

みんなが知らない「目に見えないメリット」とは

クレジットカードを持つメリットは目に見える部分だけではありません。

例えば、あなたは将来的に金色や黒色のステータスカードを持ちたくなるかもしれません。或いは、起業して銀行に借り入れを求めるかもしれない。

そんなことはしませんか?では、マンションを購入するために住宅ローンを組むことは?

そんな時、クレジットカードの利用履歴が影響を与えることをご存知でしょうか?

ここからは、みんなが知らないクレジットカードのメリットを3つ、

- 将来のステータスに繋がる

- 信用情報の積み重ねができる

- キャッシュレス時代の第一歩へ

1つずつ解説します。

将来のステータスに繋がる

一部のクレジットカードには、高級車や高級時計のようなステータス性が存在します。

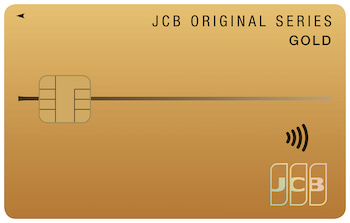

例えば、「JCBゴールドカード」を所有するためには、カード会社が定めた厳しい審査を突破する必要があります。

明確な基準は公表されていませんが、

- 年齢

- 収入

- 職業

などの項目に加えて「関連カードの利用履歴」がチェックされます。

と言うのも、カード会社としては、

【年収2000万円の35歳社長】

→今までにカードを作ったことがない。

【年収500万円の35歳公務員】

→20歳のときから15年間関連カードを利用。延滞歴なし。

この2人ならば、後者の評価を高くするのです。クレジットカードは信用で成り立っているため、ポッと出の成金よりも、15年の安定感を重要視するわけですね。

よって、将来的に「JCBカード プラチナ」や「JCBカード ゴールド」などのステータスカードを持ちたいのであれば、同系列の学生向けカードである「JCBカードW」を持っておくことが大切になります。

信用情報の積み重ねが出来る

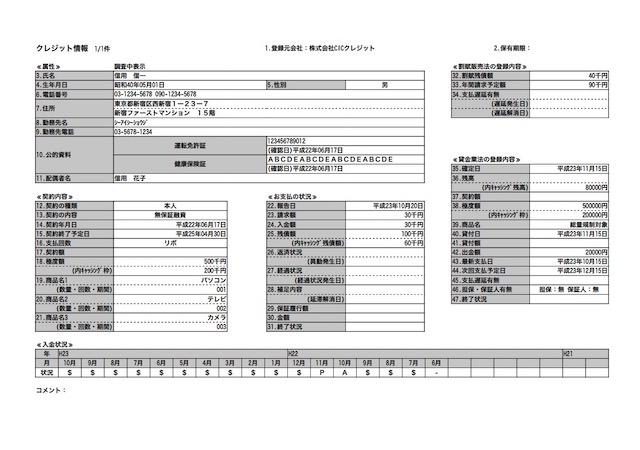

大学生で知っている人は少ないのですが、私たちのローンやクレジットカードの利用履歴は全て信用情報機関(CIC)に保存されています。

【信用情報機関(CIC)とは】

ローンやクレジット情報を保存する機関。

借り入れ金額や返済金額、履歴などが保持されている。返済が滞ったり、返さないと「事故情報」として登録される。

「事故情報」が積み重なると、あらゆる機関から借り入れを受けられなくなる。これが「ブラックリストに載った」と言われる状態。

銀行で住宅ローンなどの借り入れを行うとき、真っ先にチェックされるのが「信用情報」です。

過去にどのくらいローンを組んでいるのか。ちゃんと所定の期日内に返済しているのか。信用情報に載っているあらゆるデータをチェックします。

ここで覚えておきたいのは「信用情報に何の記載もないのは微妙」だと言うこと。

大学生には想像しづらいかもしれませんが「ローン」や「借金」って金融業界では「信用の証明」なんです。だって、どこかの会社が「お金を貸しても、絶対に返ってくる」と判断した訳でしょう?

よって、信用情報だけに限れば、

【履歴があって、完済している】

→信用度(高) 住宅ローンなどにプラスの影響。

【履歴がまったくない】

→信用度(中) 住宅ローンなどに影響なし。状況によっては若干マイナス。

【履歴があって、事故情報になっている】

→信用度(低) 住宅ローンなどにマイナスの影響。

と、なります。

そのため、将来の銀行との取引を考えれば「学生時代から少額でもクレジットカードを利用しておき、延滞なくしっかりと支払う」がベストなのです。

キャッシュレス時代の第一歩へ

日本政府の基本方針は「2025年までにキャシュレス比率を40%に上げ、さらに80%を目指す」です。

残念ながら、現状、日本はキャッシュレス後進国です。これほどまでにIT化が進んでいる世界で、いまだに20%にも達していません。そのため、日本政府はあらゆる手段を使ってキャッシュレス化を促進しています。

ニュースでも話題になっている例で言えば「税金優遇」です。今後、現金派はあらゆる不遇を受けることになるかもしれません。

【外部サイト】

キャッシュレス推進に政府が税金優遇、諸外国の実情から日本の課題が見えた

慣れ親しんだ現金から離れられない老人は仕方ありません。

しかし、これから社会に出る大学生のあなたはキャッシュレス時代の先頭をしっかり歩く必要があります。そして、キャッシュレスの基本が「クレジットカード」なのです。

今後、日本が「電子マネー」「QR決済」「暗号通貨」のどれに傾いたとしても、全てを紐づける基本アイテムは「クレジットカード」になります。

まとめ

大学生がクレジットカードを持つメリットは多い。

【目に見えるメリット】

- 通販やウェブ決済で便利

- ポイントが貯まってお得

- あらゆる緊急時に使える

【目に見えないメリット】

- 将来のステータスに繋がる

- 信用情報の積み重ねができる

- キャッシュレス時代への第一歩へ

加えて、学生向けクレジットカードは「入会費、年会費無料」がほとんどのため、デメリットなしで所有することが出来ます。

大学生活をより楽しむために、そして、将来の生活をより輝かせるために、クレジットカードを持っておいて損はありません。

この記事は大学生のクレジットカード講座の【第1回】です。

他のページをご覧になりたい方は、以下からどうぞ。

【第1回】(今のページ)

クレジットカードを持つべき理由

【第2回】

クレジットカードの作り方

【第3回】

クレジットカードの審査基準

【第4回】

クレジットカードの危険性と安全性

【第5回】

はじめてのクレジットカードの使い方

【第6回】

クレジットカード5枚の比較

【第7回】

王道のJCBカードW