学生専用ライフカードは「最強の海外旅行カード」として有名なクレジットカードです。

海外向けサービスの基本である「海外旅行傷害保険」や「海外電話サポート」だけでなく、

「海外利用で3.0%のキャッシュバック」

という独自のサービスを提供しているのがポイント。

海外でクレジットカードを使うのなら、学生専用ライフカードを選ばない意味はない

と言っても過言ではないほどおトクなカードになっています。

その代わりと言っては何ですが、国内利用だけを考えた場合のメリットは薄い。そのため、全ての学生に無条件でオススメできる訳ではありません。

そこで今回は「学生専用ライフカード」の全てを解説します。

学生専用ライフカードとは

【年会費】

→ずっと無料

【対象年齢】

→18歳〜25歳。大学生、大学院生、専門学生が対象。

【限度額】

→学生は原則10万円。収入や利用実績によって5万円〜30万円で変動。

【卒業後】

→通常の「ライフカード」に移行。利用実績によっては「ライフカード ゴールド」の招待状が来ることも。

【ポイント還元率】

→0.5% 。クレジットカードの平均的な還元率。

【支払い日程】

→5日締め。当月27日払い

「学生専用ライフカード」は、消費者金融の「アイフル」を親会社とするクレジットカードです。

特徴は「最強の海外旅行サービス」と「柔軟な審査」です。

大学生向けカードとして定番の

- 年会費無料

- 盗難補償完備

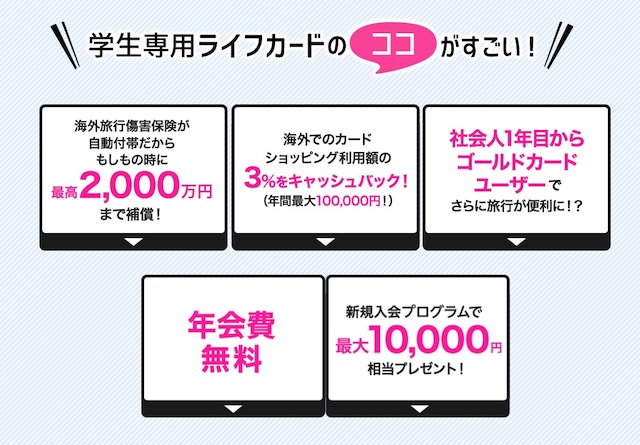

などに加えて「海外旅行傷害保険」と「海外利用3.0%キャッシュバック」が魅力のカードになっています。

学生専用ライフカードのメリット

学生専用ライフカード最大のメリットは「海外旅行サービス」です。

そもそも、「海外旅行サービス」を提供してくれる学生向けカードは少ない。大学生が作れるクレジットカードは50種類以上ありますが、「海外旅行傷害保険」と「海外サポートデスク」が付帯するカードは学生専用ライフカードを中心に数枚しかありません。

そりゃそうです。

年会費無料なのに、

「海外での医療費は弊社で持ちますよ!」

なんてお得なカードがたくさんあるはずがない。

にも関わらず、学生専用ライフカードは「3.0%のキャッシュバック」まで提供してくれています。

何度でも言いますが「年会費は無料」なのです。

年会費無料なのに、

- 海外で使いやすい

- 保険に自動で加入

- 3.0%のキャッシュバック

これが、学生専用ライフカードが「最強の海外旅行向けカード」と評価される理由です。

また、ライフカード独自の柔軟な審査基準も嬉しいポイント。

実は、銀行や信販を母体とする他カードと違い、ライフカードの親会社は消費者金融大手の「アイフル」です。

審査基準が通常のクレジットカードとは少し異なるため、通常のクレジットカードを作れない学生でも発行できる可能性があります。

「通常のクレジットカードを作れない」

なんて言うと大袈裟ですが、要は「3,4枚目以降のクレジットカード」ですね。

大学生は3枚目を超えるクレジットカードの審査は落ちる可能性がありますが、学生専用ライフカードなら可能性を残すことが出来ます。つまり、

海外利用を意識したサブカード

として非常に作りやすいわけです。

学生専用ライフカードのデメリット

おトクなサービスは在学中のみです。

これまでに紹介した、

- 海外旅行傷害保険

- 海外デスクサポート

- 海外利用3.0%のキャッシュバック

これらのメリットは卒業とともに消滅します。

とは言え、卒業後の「一般向けライフカード」も年会費無料ですので、あなたが損をする訳ではないので安心してください。

学生専用ライフカードの口コミ・意見

ここからは、実際に「学生専用ライフカード」を所有している学生の意見を紹介します。

当サイト「大学生はこれを見ろ」の読者の方にご協力頂きました。

審査がゆるいクレカ

【22歳男 拓殖大学】

作りやすいと聞いたので「学生専用ライフカード」を作りました。

決済会社はオススメされている通りマスターカードを選びました。今までに使えなかったことはありません。海外には行ったことがないので試していませんが、ゾゾタウンでも大学近くの居酒屋でも使えました。

全体的に良いカードだと思います。

MasterCardが選べるクレカ

【20歳男 日本大学】

VISAとJCBのクレジットカードを持っているので、MasterCardのクレジットカードが欲しくて作りました。

あまり使っている訳ではありませんが、海外旅行保険もついていますし、持っているだけで効果があると考えています。

むしろ、学生向けのクレジットカードなんて年会費無料のものが大半なので作らないともったいないと考えています。

VISA=三井住友カード

JCB=楽天カード

上記の2枚も持っていますが、それぞれにメリットはありますし、学生はもっとカードを作ると良いと思います。

学生専用ライフカードの申し込み方法

ここからは、学生専用ライフカードの入会方法を詳しく解説します。

ほぼ全ての項目を解説しているため長くなってしまいましたが、実際には10分もかかりませんので、あまり気負わずにご覧ください。

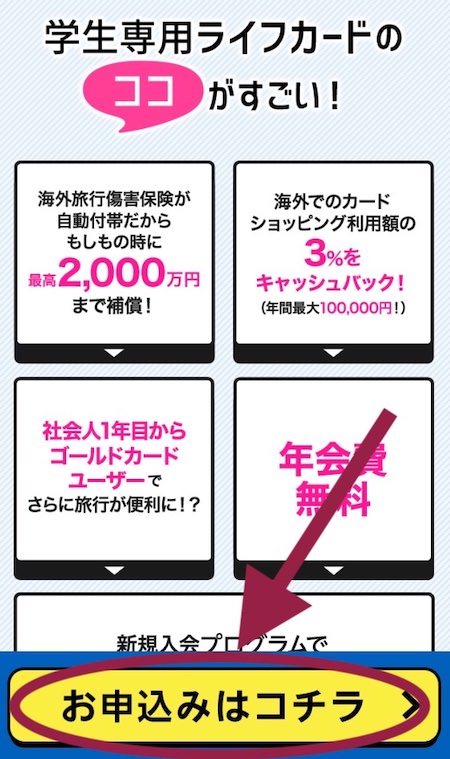

公式ページから入力画面へ

学生専用ライフカードには店頭ショップが存在しないため、ライフカードの公式ページにアクセスして「申し込み画面」に進みます。

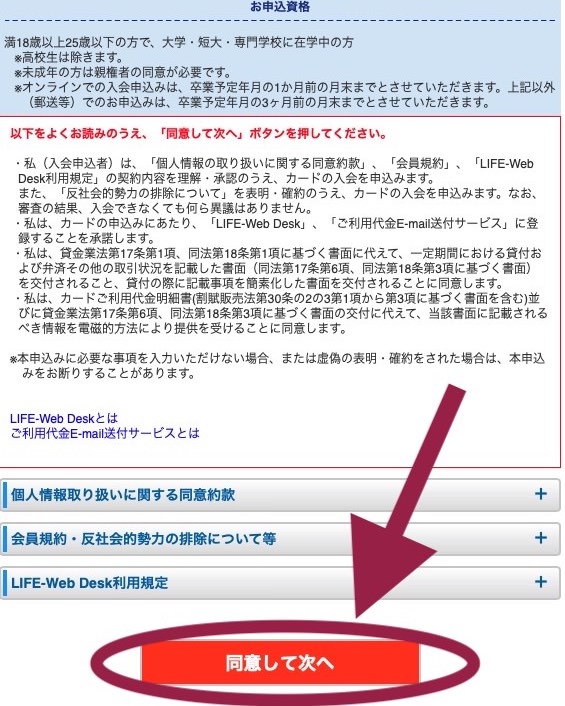

「ライフカードの会員規約」が表示されるので、確認してから「同意して次へ」に進みます。

決済会社は「MasterCard」が基本

学生専用ライフカードは、

- MasterCard

- JCB

- VISA

この3つから決済会社を選ぶことが出来ます。

各社の特徴は以下の通り。

【VISA】

→全世界加盟店数1位。国内、国外どこでも使える。間違いのない選択。

【MasterCard】

→全世界加盟店数2位。国内、国外どこでも使える。学生専用ライフカードにはMasterCard向けのキャンペーンが存在するため、こちらを選ぶのも"あり"。

【JCB】

→国内加盟店数1位。国内では使いやすいが、国外では使える店が少ない。

一般的なカードでは「VISA」か「JCB」が選ばれがちですが、学生専用ライフカードではMasterCardが最も人気です。

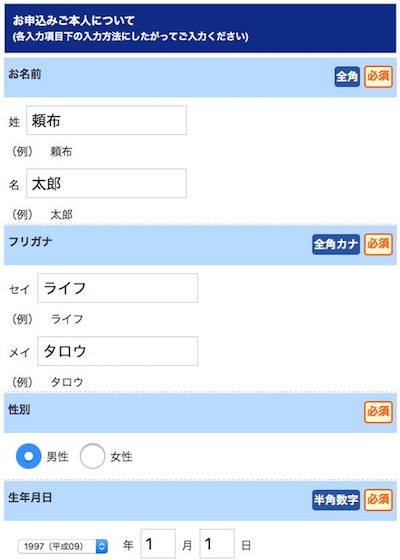

基本事項は正確に

- 氏名

- 生年月日

- 電話番号

- メールアドレス

- 住所

などの基本項目を入力していきます。

メールアドレスは「@docomo.ne.jp」や「@ezweb.ne.jp」などのスマホでしか利用できないキャリアメールよりも、「@gmail.com」や「@icloud.com」などの複数の端末で利用できるメールがおすすめです。

長く利用するアドレスですし、キャリアメールは迷惑メールフィルタが強すぎる。クレジットカード会社からのメールが届かないトラブルがものすごく多いのです。

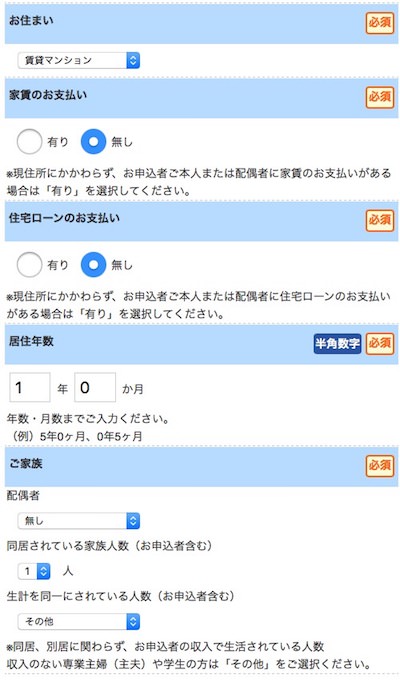

住宅情報を正確に入力する

住宅に関する詳しい情報を入力します。

【お住まい】

入居形態に合わせて入力。大半の学生は「家族所有」か「賃貸マンション」で可。

【家賃のお支払い】

ご両親の仕送りで払っている場合は「無し」 実家の場合も「無し」

【住宅ローンのお支払い】

自分で住宅ローンを払っていないなら「無し」

【居住年数】

文字通り。現住所に住んでからの年数。

【生計を同一にされている人数】

学生は「その他」

また、このあたりの項目は、多少不備があっても問題ありません。万が一問題があっても、サポートデスクが電話で確認してくれます。

学校に関する情報を入力

- 学校名

- 学部

- 学年

- 学籍番号

- 卒業予定年月

を入力していきます。

このあたりに迷う項目はないでしょう。

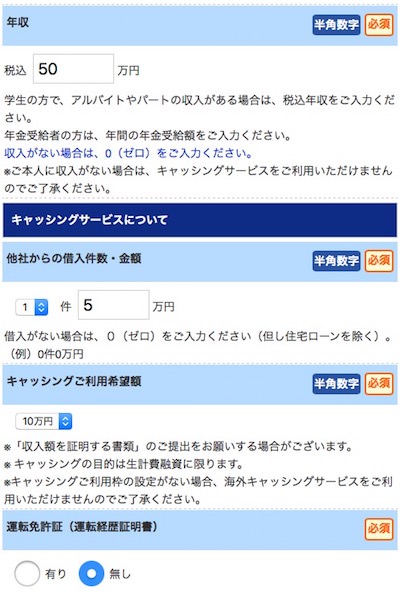

年収とキャッシング

【キャッシングとは】

ATMから1万円単位で借金できる機能のこと。

国内で利用する必要はないが、海外でも現金が必要になった時は便利。

【年収】

→「先月のバイト代」×12を入力。

本来の意味は「昨年の課税所得」だが、そこまで厳密な数字は書かなくても大丈夫。仕送りや小遣いは年収に含めないため、バイトをしていない場合は「年収0円」と入力。

【他社からの借入件数・金額】

→消費者金融からの借金、他社クレジットカードのキャッシング、カードローン等を入力。奨学金や学費の分納等は含まない。

【キャッシングご利用希望枠】

→「10万円」と「その他(0万円)」から好きな方を選択。

年収が0円の場合は「その他(0万円)」しか選べないのでご注意を。

このあたりの項目は重要項目ですので、しっかりと確認して入力してください。

また、「クレジットカード」と「キャッシング」の審査は異なるため「クレジットカードの審査は通るがキャッシングは不可」という結果もあります。逆はありません。

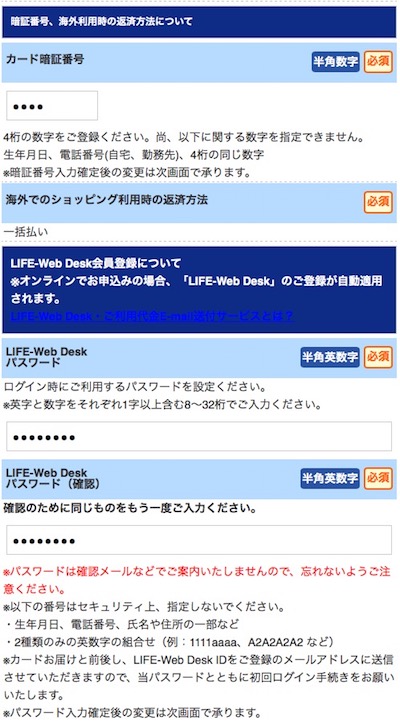

暗証番号を入力

【カード暗証番号】

→店頭でカードを使うときに入力する暗証番号。絶対に忘れないように。

【LIFE-Web Deskパスワード】

→利用金額や各種申し込みに利用する「会員専用ページ」のログインパワスワード。

「カード暗証番号」は覚えやすい番号を入力するのが基本ですが、

- 生年月日

- 電話番号

- 連続する数字

などの数字はセキュリティ上、入力することができません。

「電子マネー」などの追加サービス

学生専用ライフカードは、

- iD(後払い方式の電子マネー)

- ETCカード(有料道路を自動で通れる)

などの追加カードを作ることが可能です。

また、全てのカードは入会後も申し込み可能のため、迷うなら「申込まない」を選べば問題ありません。

これで学生専用ライフカードの申し込みは完了です。お疲れ様でした。

まとめ

学生専用ライフカードは「最強の海外旅行向けクレカ」です。

- 年会費無料

- 海外旅行傷害保険

- 海外利用で3.0%のキャッシュバック

などのサービスを提供しているのは学生専用ライフカードだけ。

国内利用だとメリットは少なくなりますが、海外旅行での利用を考えているのなら間違いのない選択肢です。